相馬 俊介(初心者)

相馬 俊介(初心者)ビットコイン長者って、結局は運が良かっただけでしょ?

藤原 麻希(講師)

藤原 麻希(講師)そう感じるのは誰もが同じです。安心してください!

そう思って、自分には無関係だと諦めていませんか?

この記事ではビットコイン長者になった人の共通点を分析し、保有・取引所選び・税金対策まで今日から動ける5ステップで解説。

実際に億り人になった30代の声を聞くと「最初の行動は口座開設だけだった」という共通点が浮かび上がります。

読み終えたとき「自分にもできる!」という確信と具体的な最初の一歩を踏み出せるようになるでしょう。

- ビットコイン億万長者の成功は、自分には再現できないと感じている

- 日本人のビットコイン長者が何をしたのか、具体的に知りたい

- 今から始めても遅いのかどうか、判断できずにいる

藤原 麻希(講師)ビットコイン長者たちの共通した最初の行動は「口座を開設すること」でした。無料・最短10分で完了する口座開設は以下のバナーからどうぞ!

ビットコイン長者とは何者か?その定義と誕生の背景をわかりやすく解説

ビットコイン長者とは特別な天才ではなく、適切なリスク管理と正しいタイミングで行動を取った人たちです。

藤原 麻希(講師)ビットコイン長者の多くが「普通の個人投資家」から出発しています。

「億万長者」と聞くと、どこか別世界の話に聞こえるかもしれません。

しかし調べてみると、成功した人たちの出発点は驚くほど地味で、「口座を開設して少額を買った」という共通した原点があります。

まずその全体像を整理しましょう。

ビットコイン長者・億り人とは何か?定義と登場した時代背景

「億り人」とは仮想通貨の取引で日本円1億円以上の資産を築いた人を指します。

藤原 麻希(講師)その多くが2010年代前半から2017年の「仮想通貨元年」にかけて誕生しました。

ビットコインが初めて取引された2009年、その価格はほぼゼロに近い水準でした。

その後2017年には一時200万円を超え、2024年には1,500万円以上の水準に達しています。

この価格上昇の波に乗った人たちが「ビットコイン長者」です。

特別な才能や内部情報があったわけではなく、「早期に参入し、売らずに保有し続けた」という行動パターンが共通しています。

世界のビットコイン長者ランキングには何人いるのか?規模感を把握する

フォーブス誌の調査によると、仮想通貨で億万長者になった人は世界に数千人規模で存在しており、ビットコイン以外の仮想通貨を含めると長者番付の顔ぶれは多岐にわたります。

フォーブス誌が2018年に発表した「世界の仮想通貨長者ランキング」の上位を見ると、次のような人物が並んでいます。

| 氏名 | 職業 | 推定資産 |

|---|---|---|

| 1.クリス・ラーセン | リップル共同創業者 | 75〜80億ドル |

| 2.ジョセフ・ルービン | イーサリアム共同創始者 | 10〜50億ドル |

| 3.Changpeng Zhao | バイナンスCEO | 11〜20億ドル |

| 4.ウィンクルボス兄弟 | Winklevoss Capital共同創業者 | 各9〜11億ドル |

| 5.マシュー・メロン | 個人投資家 | 9〜10億ドル |

| 6.ブライアン・アームストロング | コインベースCEO | 9〜10億ドル |

| 7.マシュー・ロスザック | Bloq共同創業者 | 9〜10億ドル |

| 8.アンソニー・ディ・イオリオ | イーサリアム共同創業者 | 7.5〜10億ドル |

| 9.ブロック・ピアス | Bitcoin Foundation会長 | 7〜10億ドル |

| 10.マイケル・ノボグラッツ | ギャラクシーデジタルCEO | 7〜10億ドル |

いずれも「早期に大量保有し、長期間手放さなかった」という点で一致しています。

「特別なトレード技術」ではなく、「信じることをやめず保有し続ける胆力」が最大の武器だったことがわかります。

日本人のビットコイン長者はどのくらいいるのか?国内の実態を解説

2017年頃は、たまたま安値で買った学生や会社員が急激な高騰で「偶然」長者になるケースが目立つのが特徴です。

*参考:国税庁 『平成29年分所得税及び復興特別所得税の確定申告状況等』2018年5月25日

近年のビットコイン価格の上昇と投資人口の増加(確定申告者数は当時の数倍)を考えると、現在はその数倍〜十数倍に膨らんでいると考えられます。

公式な「納税者」としての億り人は数千人規模かもしれませんが、利確していない「隠れミリオネア」を含めると、日本国内だけで1万人を超えている可能性もあると考えられます。

藤原 麻希(講師)代表的な日本人の事例を2つ紹介します。

- ニシノカズ氏(仮想通貨投資家・ブロガー)

-

2017年1月頃に10万円分のビットコインを購入し、上昇相場の波に乗ってわずか10ヶ月で約3億円まで資産を増やしたとされています。

「最初は10万円だった」という事実が、再現可能性を示しています。

- 与沢翼氏(事業家)

-

2017年2月に59BTC(当時約590万円)を保有していることを公表。2017年末まで保有していた場合、資産価値は1億円を超えていた可能性があります。

また、元手500万円でビットコインキャッシュを購入すると、価格高騰により一気に2,000万円まで膨れ上がります。さらに当時注目を集めていたリップル(XRP)を1億3,500万円分購入。すると3ヶ月後にリップル価格が歴史的な暴騰を見せ、資産は驚愕の時価27億円へと化けました。

わずか半年足らずで資産を20倍以上に増やしたこのエピソードは、初動で動く勇気と、利益を次の波へ再投資する大胆さが生んだ、まさに伝説的な「億り人」の成功例と言えるでしょう。

相馬 俊介(初心者)「特別な人だけが成功した」という先入観は、これらの事例を見ると崩れていきますね!

▼ビットコイン長者の道は口座開設から▼

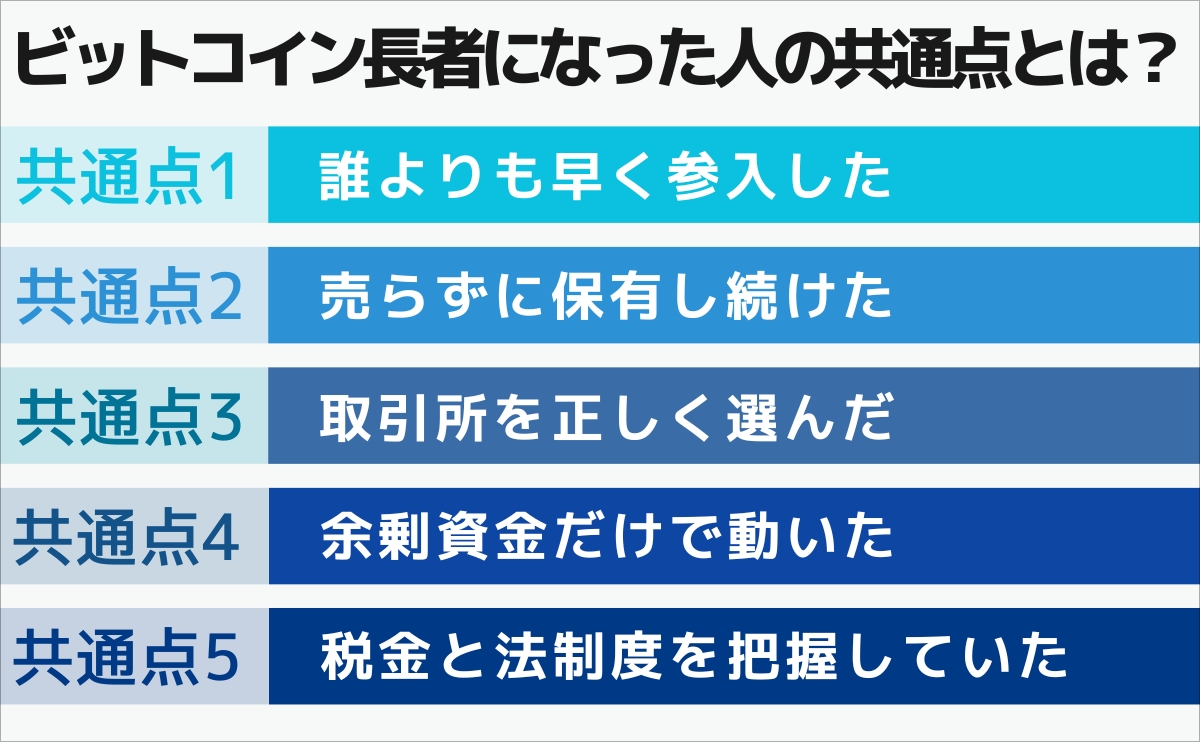

ビットコイン長者になった人の共通点とは?成功者5人から導き出したパターン

世界と日本のビットコイン長者たちを分析すると、「早期参入・長期保有・取引所選び・余剰資金・税知識」という5つの共通点が浮かび上がります。

この5点は今からでも実践できる行動パターンです。

藤原 麻希(講師)「運が良かっただけ」という見方を一度横に置いて、成功者の行動パターンを丁寧に追うと、明確な法則が見えてきます。

共通点①「誰よりも早く参入した」〜早期投資がなぜ圧倒的に有利なのか〜

ビットコインの価格は長期的な右肩上がりのトレンドを持っており、参入が早いほど取得コストが低く、値上がり幅が大きくなります。

ビットコインの価格推移を見ると、参入時期の差がいかに大きいかがわかります。

- 2010年:約0.1円/BTC

- 2013年:約1万円/BTC

- 2017年:約200万円/BTC(ピーク時)

- 2024年:約1,500万円/BTC以上

藤原 麻希(講師)2010年に1万円分を購入していた場合、2024年時点では数十億円規模になっていた計算です。

「今が次の早期参入タイミングかもしれない」という視点で考えると、今日の行動の意味が変わってきます。

共通点②「売らずに保有し続けた」〜長期保有こそが最大の成功要因〜

ビットコイン長者の大多数は、暴落時にも売らずに保有し続けた人たちです。

短期トレードではなく「長期保有」こそが最大の成功要因です。

相馬 俊介(初心者)「忘れてほったらかしていたら◯倍に膨らんでいた」っていう話はよく聞きますね。

例えば初期のFacebook構想の考案者、またビットコインのアーリーアダプターとして有名なウィンクルボス兄弟は、2013年頃に1,100万ドルを元手に大量のビットコインを購入し、その後の暴落局面でも売却せずに保有し続けました。

2017年のバブル崩壊でも同様で、保有を継続した結果として資産が積み上がり、世界第4位の仮想通貨長者になっています。

藤原 麻希(講師)長期保有の効果を数字で見てみましょう。ただし、過去の実績であり、将来の利益を保証するものではない点に注意してください。

| 積立条件 | 元本 | 参考評価額 |

| 毎月1万円・5年間(2019年3月〜2024年3月) | 60万円 | 約297万円 |

相馬 俊介(初心者)「売りたい」という衝動を抑えて保有し続けることが、長者への最短ルートなのかぁ…

共通点③「取引所を正しく選んだ」〜信頼できるプラットフォームが資産を守った〜

過去の取引所破綻・ハッキング事件で資産を失った人との最大の違いは、金融庁登録の信頼できる取引所を使っていたかどうかです。

過去には資産を失った悲劇的な事例もあります。

- 2014年 Mt.Gox破綻:約85万BTCが消失し、多くの投資家が資産を失った

- 2018年 コインチェック事件:約580億円相当のNEMが流出

- 2024年 DMMビットコイン:約482億円相当のBTCがハッキング被害に遭い、のちに廃業

一方で、金融庁登録の国内業者を使っていた投資家の資産は、分別管理制度により保護されています。

藤原 麻希(講師)「どこで買うか?」の選択が、資産を守れるかどうかの分岐点になります。

共通点④「余剰資金だけで動いた」〜生活を壊さなかったから続けられた〜

長期保有が可能だったのは、「なくなっても生活に影響しない余剰資金のみ」で投資していたからです。

藤原 麻希(講師)生活費を投入した人は、暴落時に強制退場させられています。

生活費を投入した人のパターンは決まっています。

価格が下落したとき「もう耐えられない」と損切りして退場し、その後に価格が回復するという苦い体験です。

余剰資金の目安は「生活費3〜6ヶ月分を手元に残した上で、なくなっても仕方ないと思える金額」です。

30代会社員なら月3,000円〜1万円の積立から始めることが、最も現実的で継続しやすいスタートラインといえます。

共通点⑤「税金と法制度を把握していた」〜知識が資産を守った〜

仮想通貨の利益は「雑所得」として最大55%の税率が適用されます。

税制を理解していた人は利確タイミングを戦略的に決められ、知識がなかった人は後から多額の税金を請求されるケースがありました。

よくある税務上の落とし穴を整理します

- 仮想通貨同士の交換も課税対象:BTCをETHに換えた時点で利益が確定

- 含み益の段階では課税されない:売却・換金・購入時に初めて課税

- 年間雑所得20万円以下は確定申告不要(会社員の場合。住民税申告は別途必要な場合あり)

相馬 俊介(初心者)税知識は「儲けてから考える」では遅いんですね。

藤原 麻希(講師)始める前に税金の基本を押さえておくことが、長期的な資産形成を支えます。

▼安心して使える金融庁登録済みの国内大手取引所はこちら▼

ビットコイン長者たちのその後はどうなったのか?

ビットコイン長者たちの「その後」を見ると、仮想通貨業界そのものへの再投資・事業展開という次のステージへ進んでいる人が多く、一方で失敗パターンにははっきりした共通点があります。

相馬 俊介(初心者)「長者になった後はどうなったのか?」という視点は、投資を長期的に考える上で重要な参考材料になりますね。

ウィンクルボス兄弟のその後〜ビットコイン長者が次に動いた先とは?〜

前述した世界第4位の仮想通貨長者「ウィンクルボス兄弟」は、保有で得た資産を元手に仮想通貨取引所「Gemini」を設立し、単なる投資家から業界インフラの構築者へと進化しました。

藤原 麻希(講師)ウィンクルボス兄弟は「持ち続けた」だけでなく、その資産を使って業界そのものを作る側に回りました。

Geminiは現在も米国の主要取引所として機能しており、「仮想通貨で稼いで、仮想通貨に再投資する」というサイクルを体現した事例です。

長者になることはゴールではなく、新たなスタートであるという視点が印象的です。

日本人ビットコイン長者のその後〜億り人たちが語った「次の一手」〜

日本の億り人たちの多くは、利確後の再投資・分散投資・事業展開という形で資産を守りながら増やす段階へと移行しています。

「億り人の体験談を読んで一番刺さったのは、みんな最初の一歩がすごく小さかったということ。口座を作って少額から始めた、それだけでした。自分も同じことができると思って、翌日に口座開設しました」(32歳・会社員男性)

前述した与沢翼氏はビットコイン保有で得た利益を公表しながら、その後も仮想通貨市場の動向を情報発信し続けています。

「利確して終わり」ではなく、市場と継続的に向き合うスタイルが、長期的な資産形成につながっています。

失敗したビットコイン長者に学ぶ〜資産を失った人の共通パターン〜

億万長者になった後に資産を失った人には「過度なレバレッジ・草コインへの集中投資・詐欺被害」という3つの共通失敗パターンがあります。

藤原 麻希(講師)成功パターンと同様に、失敗パターンを知ることも重要です。

- 失敗パターン①:レバレッジ取引への過信

-

利益が出た後に「もっと増やしたい」とレバレッジ取引に手を出し、相場の急変動でロスカットが発動して証拠金を大幅に失うケースです。

- 失敗パターン②:草コインへの全額集中投資

-

時価総額の小さい草コインに全財産を投じ、プロジェクトが消滅して全損するパターンです。2022年のLUNA崩壊はその典型例で、数日間で99.9%の価値が失われました。

- 失敗パターン③:詐欺プロジェクトへの参加

-

SNSや知人経由で紹介された「絶対儲かる」プロジェクトに投資し、出金できなくなって資産を失うケースも後を絶ちません。

「成功の法則を守ること」と同じくらい、「失敗の法則を避けること」が重要です。

▼安心して使える金融庁登録済みの国内大手取引所はこちら▼

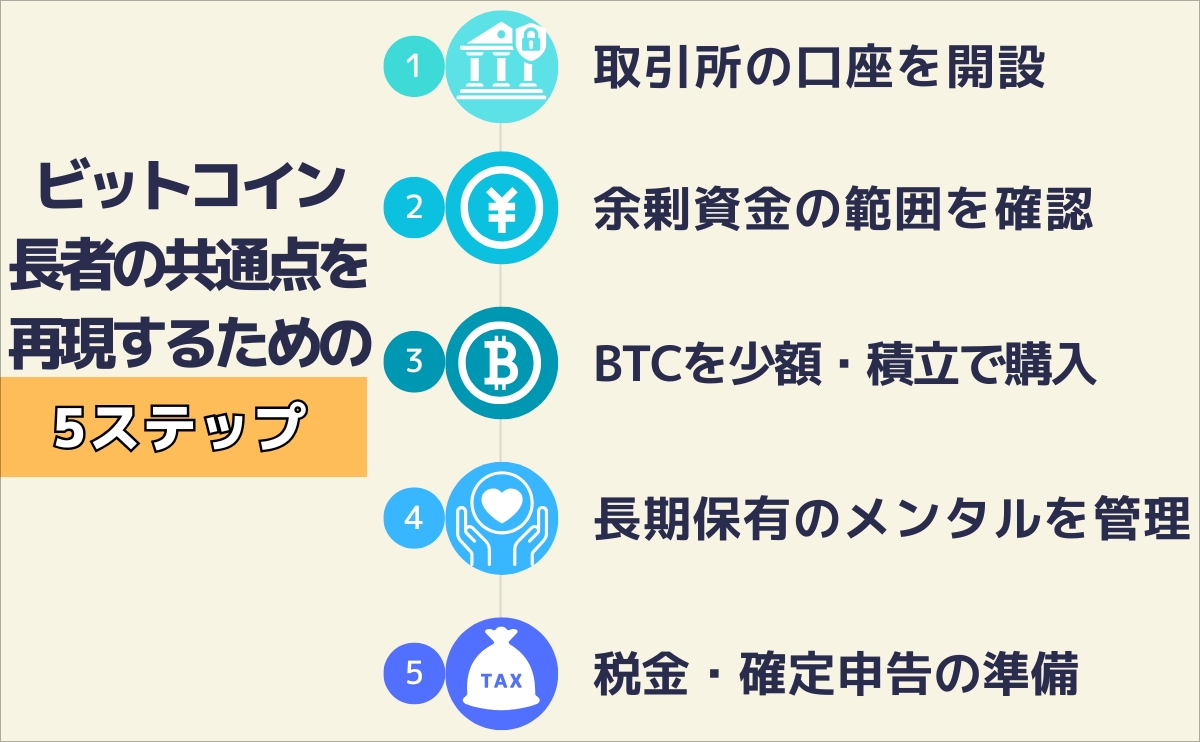

ビットコイン長者の共通点を20代〜30代が今から再現するための5ステップ

ここから、ビットコイン長者の共通点を参考に「誰でも実践できる行動パターン」として整理していきましょう。

特別な才能も大きな元手も不要で、5つのステップに沿って動くだけで再現性が高まります。

【ステップ①】取引所の口座を開設する〜「口座を持つ」が最初の行動〜

当然ですが、ビットコイン長者になった人全員に共通する最初のアクションは「取引所に口座を開設したこと」です。

取引所に口座を開かなければ、どんな知識も意味をなしません。

口座を持つだけでも、相場感・ニュースの見方・金融リテラシーが自然に向上していきます。

相馬 俊介(初心者)口座開設手続きは、スマートフォン1台・マイナンバーカードがあればすぐにできますね!

「最初の3ヶ月は口座を作ってチャートを眺めるだけでした。それだけで、経済ニュースの解像度が上がった気がします。少額で買い始めたのはその後です」(28歳・IT系会社員)

▼まず口座だけ開いておく。それが長者たちと同じ最初の一歩です▼

【ステップ②】余剰資金の範囲を確認する〜投資に使っていい金額を決める〜

投資に使う金額は「生活費3〜6ヶ月分を除いた余剰資金の10〜20%以内」が現実的な目安です。

この範囲内で投資すれば、長期保有が可能になります。

藤原 麻希(講師)30代会社員の場合、以下のような計算で投資可能額を確認できます。

- 月の生活費を算出する(家賃・食費・通信費・保険料など)

- 生活費の3〜6ヶ月分を「手をつけない貯金」として確保する

- 残った余剰資金の10〜20%を月々の投資上限とする

「なくなっても仕方ない」と心から思える金額だけで始めれば、暴落時にも冷静を保てます。

【ステップ③】ビットコインを少額・積立で購入する〜ドルコスト平均法を活用する〜

長者たちが実践した「長期保有」を初心者が最も再現しやすい方法が、毎月一定額を購入するドルコスト平均法です。

藤原 麻希(講師)ドルコスト平均法ならば、感情に左右されず平均取得単価を平準化できます。

ドルコスト平均法とは「毎月同じ金額を買い続ける」シンプルな投資手法です。価格が下がったときは多く買え、上がったときは少なく買えるため、結果として平均取得単価が安定していきます。

初心者にオススメな積立のポイントは以下の通りです。

- 積立金額の目安:月3,000円〜1万円からスタート

- 対象銘柄:最初はビットコイン(BTC)のみに絞る

- 積立頻度:毎月1回の定額購入が最も管理しやすい

- チェック頻度:週1回程度で十分。毎日見ると感情的になりやすい

先述したように、毎月1万円・5年間の積立で元本60万円が約297万円になった実績もあります。

コツコツ続けることが、長者への道のりと言えるでしょう。

【ステップ④】長期目線で保有し続けるメンタルを管理する

長期保有を妨げる最大の敵は「価格が下がったときの恐怖心」です。

この恐怖という感情に打ち勝つための仕組みを事前に用意しておくことが、成功率を大きく左右します。

「最初の1年間、価格が半分以下になった時期がありました。売りたくて仕方なかったです。でも長者たちも同じ局面を経験して乗り越えていたと知って続けられました。今は含み益が出ていて、あのとき売らなくて良かったと思っています」(31歳・会社員男性)

藤原 麻希(講師)メンタルを守るための実践的な習慣を3つ紹介します。

- チャートを毎日見ない:通知をオフにし、週1回のチェックに限定する

- 投資額を生活費から完全に切り離す:余剰資金だけで投資することで、下落しても生活への影響がゼロになる

- 長期保有の根拠を書き出しておく:「なぜ持ち続けるのか」を文字にしておくと、暴落時の感情的な売却を防げる

【ステップ⑤】税金・確定申告の準備をする〜長者になるほど税知識は必須になる〜

仮想通貨で利益が出始めたら、早い段階で税制を理解し確定申告の準備を始めましょう。

知識がなければ、利益の大部分が税金として消えてしまうリスクがあります。

藤原 麻希(講師)押さえておくべき税金の基本ルールを整理します。

| 取引内容 | 課税のポイント |

|---|---|

| 仮想通貨を日本円に換金 | 売却益が「雑所得」として課税 |

| 仮想通貨同士の交換 | 交換時点で利益確定・課税 |

| 仮想通貨で商品購入 | 購入時点で課税対象 |

| 積立の含み益 | 売却するまでは課税されない |

利益が出てきた段階では、仮想通貨専用の確定申告ツール(Cryptact・Gtaxなど)を使うと、取引所のCSVデータから自動で損益計算ができます。

利益が年間数百万円を超えてきた段階では、税理士への相談も検討しましょう。

今からビットコインを始めるのは遅いのか?20代〜30代が持つべき時間軸

「仮想通貨は今から始めてももう遅い」という考えは誤解です。

ビットコインの時価総額は金市場と比較してまだ小さく、長期的な成長余地は十分にあります。

「もう遅い」は本当か?ビットコインの価格上昇余地を正しく考える

2026年現在でも、ビットコインの時価総額は金(ゴールド)市場の約10分の1以下です。

「デジタルゴールド」としての価値が広く認知されるほど、価格上昇の余地は依然として大きいと考えられます。

藤原 麻希(講師)「もう遅い」という言葉は、ビットコインの歴史の中で何度も繰り返されてきました。

2013年にも「もう遅い」と言われ、2017年にも「もう遅い」と言われましたが、そのたびに価格は更新されています。

重要なのは「今から買っても長者になれるか」ではなく、「今から始めて10年後の資産形成に貢献できるか」という問いです。

この観点で考えると、20代〜30代ならば今は最も長期投資の恩恵を受けやすい時期のひとつといえます。

長期投資なら今から始めても十分に意味がある根拠とは

仮想通貨の代表であるビットコインならば、これまでの経験上、4年ごとの「半減期」サイクルが価格上昇の歴史的なトリガーとなっています。

価格上昇を保証できるものではないものの、これまでの歴史に倣うならば、長期保有の観点から今から参入しても資産形成に十分な期待が持てるでしょう。

一方で、「億り人を目指す」という視点よりも、「老後資産の一部として活用する」という現実的なゴール設定が、20代〜30代会社員には適しているとも言えます。

なぜなら、iDeCoやNISAとの組み合わせで考えると、仮想通貨は他の金融資産との価格相関が低いため、ポートフォリオ全体のリスク分散効果が期待できるからです。

藤原 麻希(講師)「株・債券・仮想通貨を少量ずつ」というバランス型の資産形成が、リスクとリターンの観点から現実的な選択といえるでしょう。

少額から始めた30代のリアルな体験談〜「最初の一歩」がすべてを変えた〜

Aさん(33歳・商社勤務):「毎月1万円の積立を2年続けています。億り人には程遠いですが、NISAやiDeCoとは違う動きをしてくれるのでポートフォリオが面白くなりました。何より、まず口座を作ったことが全部のスタートでした」

Bさん(29歳・エンジニア):「最初は5,000円だけ入金してビットコインを買いました。なんか自分が少し変わった気がして、それから金融ニュースを読む習慣がつきました。小さな一歩でしたが、意識が変わりましたね」

どちらの声にも共通しているのは、「最初の小さな一歩からスタートした」という事実です。

まずは取引所に口座開設して、数千円程度の少額でビットコインを買ってみる。

この小さな一歩が「投資脳」を育むスタート地点となるのです。

\まず国内取引所の口座開設(無料)から! /

/スマホでたった10分!GMOコイン![]() 公式サイト\

公式サイト\

ビットコイン取引所の選び方〜長者たちが使っていた基準と同じ視点で選ぶ〜

取引所選びは「金融庁登録の有無・セキュリティ体制・手数料・アプリの使いやすさ」の4点が判断基準です。

この選択が資産を守れるかどうかの分岐点になります。

金融庁登録の国内取引所を選ぶことが最低条件である理由

未登録の海外取引所や無登録業者を使った場合、トラブル発生時に法的保護が受けられません。

ゆえに国内の金融庁登録業者を使うことは、最低限の安全確保の条件です。

金融庁が公開している「暗号資産交換業者登録一覧」で、使おうとしている取引所が登録されているかどうかを事前に確認しましょう。

参考:金融庁ウェブサイト

初心者の20代〜30代に向いている取引所の3つの条件

初心者に向いている取引所は「スマホアプリが直感的に使える・少額から積立できる・日本語サポートが充実している」の3条件を満たしていることが基準です。

この3条件を満たす取引所を選ぶことが、長期的に継続できる環境を整える第一歩です。

相馬 俊介(初心者)使いにくいアプリや対応が遅いサポートなら、投資を続けるのが面倒になりますからね。

仕事終わりの数分でチェックできるシンプルな操作性は、日々の仕事に追われる20代〜30代会社員の投資継続率を左右します。

国内主要取引所を比較!手数料・取扱銘柄・セキュリティの3軸で選ぶ

ここでは20代〜30代の仮想通貨初心者向けにオススメな取引所をご紹介します。

以下に紹介する取引所はいずれも「金融庁登録・高セキュリティ・使いやすいアプリ」の3条件を満たしており、少額からの積立にも対応しています。

| 取引所名 | 最低取引額 | 取扱銘柄数 | 特徴 |

|---|---|---|---|

| コインチェック | 500円〜 | 約34種類 | 7年連続アプリダウンロード数No.1。国内最大級の700万DLを突破 |

| GMOコイン | 100円〜 | 約18種類 | ビットコイン購入まで最短10分。土日・祝日・年末もすぐに申込み可能 |

| BITPOINT | 500円〜 | 約29種類 | ステーキング報酬年率No.1。審査が早く最短即日で取引開始可能 |

| SBI VC トレード | 500円〜 | 40種類 | SBIグループの信頼感。安心のセキュリティによる 取引環境 |

アプリの使いやすさ重視ならコインチェック![]() 、または100円から取引可能なGMOコイン

、または100円から取引可能なGMOコイン![]() が特にオススメです。

が特にオススメです。

どちらも無料で口座開設でき、最短10分で取引を始められます。

▼迷ったらまずGMOコイン![]() で無料口座開設▼

で無料口座開設▼

まとめ|ビットコイン長者の共通点は「とにかく早く動いたこと」

この記事で明らかにしてきた「ビットコイン長者の5つの共通点」を整理します。

- 早期参入:誰よりも早く市場に参加した

- 長期保有:暴落時も売らずに持ち続けた

- 正しい取引所選び:金融庁登録の信頼できる業者を使った

- 余剰資金での投資:生活を壊さない範囲でのみ動いた

- 税知識の把握:利確タイミングを戦略的に決められた

これらはすべて「今から実践できる行動パターン」です。

特別な才能も大きな元本も不要で、最初の一歩は「口座を開設すること」だけです。

「長者になれるかどうか」より「10年後の自分のために今日動けるかどうか」。

20代〜30代の今が、その判断をする最良のタイミングかもしれません。

\ビットコイン長者の共通点を今日から実践。まず口座を開設しよう /

/無料口座開設・スマホでたった10分!GMOコイン![]() 公式サイト\

公式サイト\

仮想通貨に関するよくある疑問(FAQ)

最後にビットコイン長者に関するよくある疑問についてお答えします。

\ 無料・最短10分で口座開設完了/